키스트론은 전자 부품용 바이메탈 와이어 전문 제조사로서, 뛰어난 기술력과 차별화된 사업 모델로 상장 직후 강한 인상을 남기고 있습니다. 이번 포스팅에서는 키스트론의 기업 개요부터 기술력, 경쟁사 비교, 주가 흐름, 거래량 급증 이유를 종합적으로 정리해 보겠습니다.

국내 유일의 바이메탈 와이어 전문 제조사

키스트론은 1992년에 설립된 이래, 전자부품 산업의 핵심소재인 바이메탈 와이어를 전문적으로 생산해온 기업입니다. 바이메탈 와이어는 구리와 철을 결합한 이중금속 선으로, 구리의 뛰어난 전기 전도성과 철의 기계적 강도를 동시에 확보할 수 있다는 점에서 고부가가치를 지닌 제품입니다. 현재 국내에서는 키스트론이 유일하게 이 기술을 갖추고 양산화에 성공한 회사로 평가받고 있다고 합니다.

키스트론의 매출은 대부분 수출에서 발생하는데요. 전체 매출의 약 90% 이상을 해외 시장에서 거두고 있습니다. 2024년 기준 연 매출은 약 690억원, 영업이익은 59억원, 순이익은 88억원으로 건실한 재무구조를 유지하고 있습니다.

기술력으로 차별화된 글로벌 경쟁력 확보

키스트론은 정밀한 금속 결합 기술과 고도화된 생산 공정을 기반으로 품질 안정성을 확보하고 있으며, 특히 자동화된 생산 설비를 통해 높은 생산 효율성과 낮은 불량률을 유지하고 있습니다. 이러한 기술력은 글로벌 전자기업들로부터도 신뢰를 얻는 기반이 되었고, 향후 자동차, 통신장비, 반도체 소재 산업까지 응용 범위를 확대할 수 있는 기반 기술로 자리 잡고 있습니다. 최근에는 탄소섬유 및 니켈 기반 합금 신소재 개발에도 박차를 가하고 있다고 합니다.

바이메탈 와이어 분야는 기술 진입 장벽이 높고 품질 관리가 매우 까다로운 시장입니다. 일본의 사이덴카, 히타치메탈과 같은 기업이 전통적으로 높은 품질을 보이지만, 생산 단가나 인건비 측면에서 불리한 점이 있습니다. 반면, 중국의 일부 업체들은 가격 경쟁력은 갖췄으나 품질과 환경 규제 대응 측면에서 신뢰도가 낮은 편입니다. 이러한 경쟁 구도 속에서 키스트론은 가격과 품질을 모두 확보한 균형 잡힌 경쟁력을 가진 기업으로 평가받고 있으며, 특히 북미와 유럽의 수요 확대 국면에서 기술력 중심의 우위를 확보하고 있습니다.

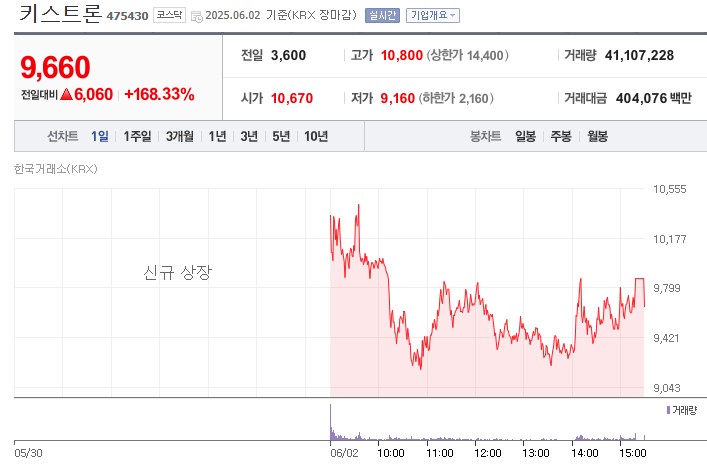

주가 흐름 및 거래량 흐름

2025년 6월 2일, 키스트론은 코스닥 시장에 상장했습니다. 상장일 종가는 9,660원에 달하며 약 168.33% 상승률을 기록했습니다. 이렇게 성공적인 상승을 진행한 이유가 있습니다. 첫번째는 베트남 공장 신설 계획입니다. 키스트론은 2026년을 목표로 베트남에 대규모 생산시설을 건설하여, 현재 생산능력의 3.6배 이상을 확보할 계획입니다. 이를 통해 원가 절감과 아시아 지역 공급망 확대가 가능해질 것으로 전망하고 있습니다. 두 번째는 신제품 기술 공개 및 탄소중립 대응 신소재 개발 발표입니다. 특히 탄소 섬유 기반의 금속도금소재는 친환경 트렌드와 맞물리며 투자자들의 기대감을 높이고 있습니다.

정리하자면 키스트론은 기술력, 글로벌 경쟁력, 미래 성장 가능성을 모두 갖춘 기업입니다. 상장 초기부터 투자자들의 주목을 받은 만큼, 향후 기업이 계획한 성장 전략이 얼마나 실현되느냐에 따라 중장기적 주가 흐름도 결정될 것으로 보입니다. 전통적인 제조업 기반 위에 기술과 친환경 트렌드를 얹은 키스트론은 산업 전환기 속에서 주목할 만한 투자 대상으로 판단됩니다.

본 글은 투자 권유 목적이 아닌, 기업 및 주가 흐름에 대한 정보 제공을 위한 콘텐츠입니다. 실제 투자에 앞서 반드시 공식 공시자료 및 재무제표 등을 검토하시기 바랍니다. 투자에 대한 최종 판단과 책임은 투자자 본인에게 있습니다.

'스토리가 있는 투자' 카테고리의 다른 글

| 코스닥 상장자 성호전자 닌텐도 스위치2 (9) | 2025.06.09 |

|---|---|

| 상상인 증권 거래량 급증 이유 (57) | 2025.06.03 |

| 미스터블루, 주가 반등과 거래량 급증 이유 분석 (3) | 2025.06.03 |

| 포바이포(4by4), 실감형 콘텐츠 시장을 선도하는 기술 중심 기업 (2) | 2025.06.03 |

| 시간 외 상한가 빛과전자 기업 개요 (0) | 2025.05.27 |

댓글